₹1 ಲಕ್ಷ ಸಾಲದ EMI (₹1 Lakh Loan EMI), ಬಡ್ಡಿದರ ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುವುದು? (How to Calculate Interest Rate?), ಸಾಲದ ಅವಧಿ ಮತ್ತು EMI (Loan Tenure and EMI), EMI ಹೋಲಿಕೆ (EMI Comparison), ವೈಯಕ್ತಿಕ ಸಾಲದ ಪ್ರಕ್ರಿಯೆ (Personal Loan Process), ಕಡಿಮೆ ಬಡ್ಡಿದರ ಸಾಲ (Low Interest Loan)

- ವೈಯಕ್ತಿಕ ಸಾಲದ EMI ಲೆಕ್ಕಹಾಕುವುದು ( EMI CALCULATOR ) ಹೇಗೆ?

ವೈಯಕ್ತಿಕ ಸಾಲವನ್ನು ಪಡೆಯುವ ಮುನ್ನ, ಮಾಸಿಕ ಕಂತು (EMI) ಎಷ್ಟು ಬರುತ್ತದೆ ಎಂಬುದನ್ನು ಲೆಕ್ಕಹಾಕುವುದು ಆರ್ಥಿಕ ಯೋಜನೆಗೆ ಅತ್ಯಂತ ಮುಖ್ಯವಾಗಿದೆ. EMI ಲೆಕ್ಕಾಚಾರವು ಸಾಲದ ಮೊತ್ತ, ಬಡ್ಡಿದರ ಮತ್ತು ಅವಧಿಯ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

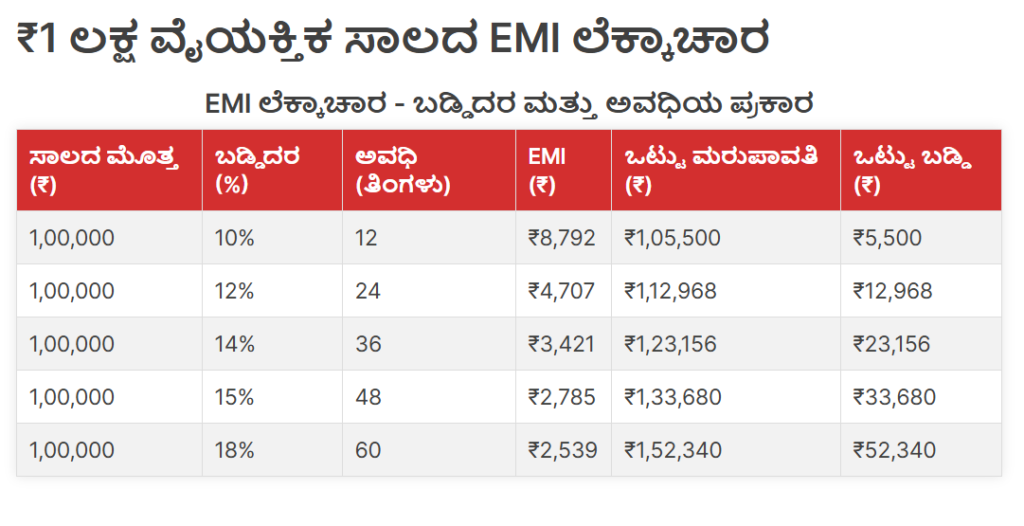

₹1 ಲಕ್ಷ ವೈಯಕ್ತಿಕ ಸಾಲದ EMI ಲೆಕ್ಕಾಚಾರ

| ಸಾಲದ ಮೊತ್ತ (₹) | ಬಡ್ಡಿದರ (%) | ಅವಧಿ (ತಿಂಗಳು) | EMI (₹) | ಒಟ್ಟು ಮರುಪಾವತಿ (₹) | ಒಟ್ಟು ಬಡ್ಡಿ (₹) |

|---|---|---|---|---|---|

| 1,00,000 | 10% | 12 | ₹8,792 | ₹1,05,500 | ₹5,500 |

| 1,00,000 | 12% | 24 | ₹4,707 | ₹1,12,968 | ₹12,968 |

| 1,00,000 | 14% | 36 | ₹3,421 | ₹1,23,156 | ₹23,156 |

| 1,00,000 | 15% | 48 | ₹2,785 | ₹1,33,680 | ₹33,680 |

| 1,00,000 | 18% | 60 | ₹2,539 | ₹1,52,340 | ₹52,340 |

* EMI ಲೆಕ್ಕಾಚಾರವು ಎಸ್ಟಿಮೇಟೆಡ್ ಮೌಲ್ಯವಾಗಿದೆ, ಖಾಸಗಿ ಮತ್ತು ಸರ್ಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಬಡ್ಡಿದರ ಬದಲಾವಣೆಯಂತೆ ವ್ಯತ್ಯಾಸವಾಗಬಹುದು.

* ಹೆಚ್ಚು ಅವಧಿ ಆಯ್ಕೆ ಮಾಡಿದರೆ EMI ಕಡಿಮೆ ಆಗಬಹುದು ಆದರೆ ಒಟ್ಟು ಬಡ್ಡಿ ಹೆಚ್ಚು ಇರಬಹುದು.

* EMI ಲೆಕ್ಕಹಾಕಲು ಆನ್ಲೈನ್ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಬಳಸಿ ಹೆಚ್ಚು ಸರಳೀಕೃತ ಲೆಕ್ಕಾಚಾರ ಪಡೆಯಬಹುದು.

ನಿಮ್ಮ ಸಾಲದ ಯೋಜನೆಯನ್ನು ಸೂಕ್ತವಾಗಿ ನಿರ್ಧರಿಸಿ ಮತ್ತು ಆರ್ಥಿಕ ನಿಯಂತ್ರಣವನ್ನು ಕಾಯ್ದುಕೊಳ್ಳಿ.

₹1 ಲಕ್ಷ ಸಾಲದ EMI (₹1 Lakh Loan EMI), ಬಡ್ಡಿದರ ಹೇಗೆ ಲೆಕ್ಕ ಹಾಕುವುದು? (How to Calculate Interest Rate?)

EMI ಲೆಕ್ಕಾಚಾರದ ಸೂತ್ರ:

EMI = PxRx(1+R)NP x R x (1+R)^NPxRx(1+R)N / (1+R)N−1(1+R)^N-1(1+R)N−1

ಇಲ್ಲಿ:

P = ಸಾಲದ ಮೊತ್ತ (ಅಸಲು)

R = ಮಾಸಿಕ ಬಡ್ಡಿದರ (ವಾರ್ಷಿಕ ಬಡ್ಡಿದರವನ್ನು 12ರಿಂದ ಭಾಗಿಸಿ)

N = ಸಾಲದ ಅವಧಿ (ತಿಂಗಳುಗಳಲ್ಲಿ)

ಉದಾಹರಣೆ:

ಒಂದು ಲಕ್ಷ ರೂಪಾಯಿ ಸಾಲವನ್ನು 3 ವರ್ಷಗಳ ಅವಧಿಗೆ 12% ವಾರ್ಷಿಕ ಬಡ್ಡಿದರದಲ್ಲಿ ಪಡೆಯಲು, EMI ಲೆಕ್ಕಾಚಾರ ಹೀಗಿರುತ್ತದೆ:

P = ₹1,00,000

R = 12% ವಾರ್ಷಿಕ ಬಡ್ಡಿದರ = 0.01 (ಮಾಸಿಕ ಬಡ್ಡಿದರ)

N = 3 ವರ್ಷಗಳು = 36 ತಿಂಗಳು

EMI = 1,00,000×0.01x(1+0.01)361,00,000 x 0.01 x (1+0.01)^361,00,000×0.01x(1+0.01)36 / (1+0.01)36−1(1+0.01)^36-1(1+0.01)36−1

EMI ≈ ₹3,321.43

EMI ಲೆಕ್ಕಾಚಾರಕ್ಕೆ ಆನ್ಲೈನ್ ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳ ಬಳಕೆ:

ಹಸ್ತಚಾಲಿತ ಲೆಕ್ಕಾಚಾರವು ಸಂಕೀರ್ಣವಾಗಬಹುದು. ಈ ಕಾರಣಕ್ಕಾಗಿ, ಆನ್ಲೈನ್ EMI ಕ್ಯಾಲ್ಕುಲೇಟರ್ಗಳನ್ನು ಬಳಸುವುದು ಸುಲಭ ಮತ್ತು ವೇಗವಾಗಿದೆ. ಉದಾಹರಣೆಗೆ, IIFL ಫೈನಾನ್ಸ್ನ EMI ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಅನ್ನು ಬಳಸಬಹುದು.

EMI ಲೆಕ್ಕಾಚಾರದ ಪ್ರಯೋಜನಗಳು:

ಹಣಕಾಸು ಯೋಜನೆ: EMI ಮೊತ್ತವನ್ನು ಮುಂಚೆಯೇ ತಿಳಿದುಕೊಂಡು, ನಿಮ್ಮ ಮಾಸಿಕ ಬಜೆಟ್ ಅನ್ನು ಸಮರ್ಪಕವಾಗಿ ಯೋಜಿಸಬಹುದು.

ಸಾಲದ ಅವಧಿ ಮತ್ತು ಮೊತ್ತದ ಆಯ್ಕೆ: ನಿಮ್ಮ ಮರುಪಾವತಿ ಸಾಮರ್ಥ್ಯಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಸಾಲದ ಮೊತ್ತ ಮತ್ತು ಅವಧಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ಬಡ್ಡಿದರ ಹೋಲಿಕೆ: ವಿವಿಧ ಸಾಲದಾತರಿಂದ ಬಡ್ಡಿದರಗಳನ್ನು ಹೋಲಿಸಿ, ನಿಮ್ಮಿಗೆ ಅನುಕೂಲಕರವಾದ ಆಯ್ಕೆಯನ್ನು ಮಾಡಬಹುದು.

2025ರ ಅತ್ಯುತ್ತಮ ವೈಯಕ್ತಿಕ ಸಾಲದ ಆಯ್ಕೆಗಳು

| ಬ್ಯಾಂಕ್ / NBFC | ಕನಿಷ್ಠ ಬಡ್ಡಿದರ (%) | ಅವಧಿ (ತಿಂಗಳು) | ಅನುಮೋದನೆ ಸಮಯ |

|---|---|---|---|

| SBI ವೈಯಕ್ತಿಕ ಸಾಲ | 9.80% | 12 - 72 ತಿಂಗಳು | 2-3 ದಿನಗಳು |

| HDFC ಬ್ಯಾಂಕ್ | 10.25% | 12 - 60 ತಿಂಗಳು | 24 ಗಂಟೆ ಒಳಗೆ |

| ICICI ಬ್ಯಾಂಕ್ | 10.50% | 12 - 72 ತಿಂಗಳು | 48 ಗಂಟೆ ಒಳಗೆ |

| Kotak Mahindra ಬ್ಯಾಂಕ್ | 10.10% | 12 - 60 ತಿಂಗಳು | 24-48 ಗಂಟೆ |

| Bajaj Finserv | 10.75% | 12 - 84 ತಿಂಗಳು | 24 ಗಂಟೆ ಒಳಗೆ |

| Axis ಬ್ಯಾಂಕ್ | 9.90% | 12 - 60 ತಿಂಗಳು | 48 ಗಂಟೆ ಒಳಗೆ |

🔹 ತಗ್ಗಿದ ಬಡ್ಡಿದರ ಮತ್ತು ಹೆಚ್ಚು ಅನುಕೂಲಕರ ಪಾವತಿ ಅವಧಿಯ ಸಾಲವನ್ನು ಆಯ್ಕೆ ಮಾಡಿ

ಈ ಮೇಲಿನ ಪಟ್ಟಿ ಕಾಲಕ್ಕೆ ಅನುಗುಣ ಹಾಗು ಬ್ಯಾಂಕಿನ ಹಾಗು ನಿಮ್ಮ ಸಿಬಿಲ್ ಮೇಲೆ ಬಡ್ಡಿ ದರ ಬದಲಾಗುತ್ತದೆ.

ವೈಯಕ್ತಿಕ ಸಾಲದ ಪ್ರಕ್ರಿಯೆ (Personal Loan Process),

ವೈಯಕ್ತಿಕ ಸಾಲ ಪಡೆಯಲು ಬೇಕಾದ ಅಗತ್ಯ ದಾಖಲೆಗಳು

ಹೆಚ್ಚಿನ ವೇಗದಲ್ಲಿ ಸಾಲ ಪಡೆಯಲು ಈ ದಾಖಲಾತಿಗಳು ತಯಾರಿರಲಿ:

ಪಾನ್ ಕಾರ್ಡ್ ಮತ್ತು ಆಧಾರ್ ಕಾರ್ಡ್

ಪಾನ್ ಕಾರ್ಡ್ ಮತ್ತು ಆಧಾರ್ ಕಾರ್ಡ್- ಉದ್ಯೋಗ ದಾಖಲೆ (ಸಂಬಳದ ಸ್ಲಿಪ್ ಅಥವಾ ಐಟಿಆರ್)

- ಬ್ಯಾಂಕ್ ಖಾತೆ ಸ್ಟೇಟ್ಮೆಂಟ್ (ಅಂತಿಮ 3-6 ತಿಂಗಳು)

- ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ (750+ ಆದರೂ ಉತ್ತಮ)

ನಿಮ್ಮ ದಾಖಲೆಗಳು ಸರಿಯಾಗಿದ್ದರೆ, ನೀವು ವೇಗವಾಗಿ ಸಾಲವನ್ನು ತೆಗೆದು ಕೊಳ್ಳಬಹುದು.

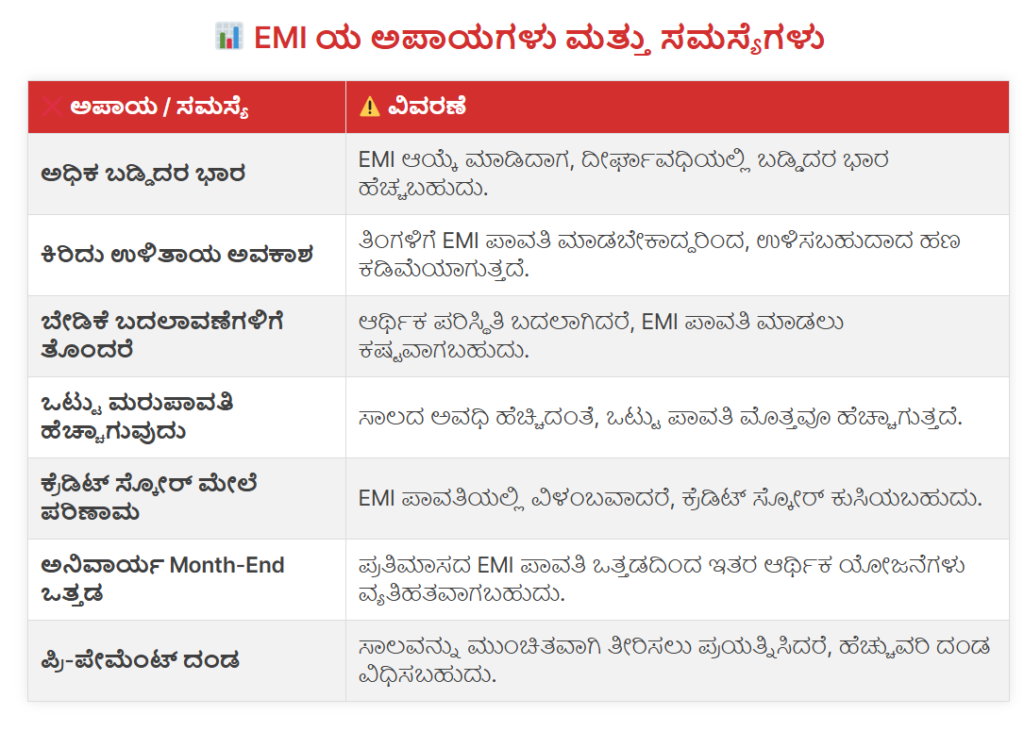

EMI ಯ ಅಪಾಯಗಳು ಮತ್ತು ಸಮಸ್ಯೆಗಳು – Disadvantages of EMI

📊 EMI ಯ ಅಪಾಯಗಳು ಮತ್ತು ಸಮಸ್ಯೆಗಳು

| ❌ ಅಪಾಯ / ಸಮಸ್ಯೆ | ⚠ ವಿವರಣೆ |

|---|---|

| ಅಧಿಕ ಬಡ್ಡಿದರ ಭಾರ | EMI ಆಯ್ಕೆ ಮಾಡಿದಾಗ, ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಬಡ್ಡಿದರ ಭಾರ ಹೆಚ್ಚಬಹುದು. |

| ಕಿರಿದು ಉಳಿತಾಯ ಅವಕಾಶ | ತಿಂಗಳಿಗೆ EMI ಪಾವತಿ ಮಾಡಬೇಕಾದ್ದರಿಂದ, ಉಳಿಸಬಹುದಾದ ಹಣ ಕಡಿಮೆಯಾಗುತ್ತದೆ. |

| ಬೇಡಿಕೆ ಬದಲಾವಣೆಗಳಿಗೆ ತೊಂದರೆ | ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿ ಬದಲಾಗಿದರೆ, EMI ಪಾವತಿ ಮಾಡಲು ಕಷ್ಟವಾಗಬಹುದು. |

| ಒಟ್ಟು ಮರುಪಾವತಿ ಹೆಚ್ಚಾಗುವುದು | ಸಾಲದ ಅವಧಿ ಹೆಚ್ಚಿದಂತೆ, ಒಟ್ಟು ಪಾವತಿ ಮೊತ್ತವೂ ಹೆಚ್ಚಾಗುತ್ತದೆ. |

| ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಮೇಲೆ ಪರಿಣಾಮ | EMI ಪಾವತಿಯಲ್ಲಿ ವಿಳಂಬವಾದರೆ, ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಕುಸಿಯಬಹುದು. |

| ಅನಿವಾರ್ಯ Month-End ಒತ್ತಡ | ಪ್ರತಿಮಾಸದ EMI ಪಾವತಿ ಒತ್ತಡದಿಂದ ಇತರ ಆರ್ಥಿಕ ಯೋಜನೆಗಳು ವ್ಯತಿಹತವಾಗಬಹುದು. |

| ಪ್ರಿ-ಪೇಮೆಂಟ್ ದಂಡ | ಸಾಲವನ್ನು ಮುಂಚಿತವಾಗಿ ತೀರಿಸಲು ಪ್ರಯತ್ನಿಸಿದರೆ, ಹೆಚ್ಚುವರಿ ದಂಡ ವಿಧಿಸಬಹುದು. |

ನಿಮ್ಮ ಅಭಿಪ್ರಾಯವನ್ನು ಮುಕ್ತವಾಗಿ ಕಾಮೆಂಟ್ ಬಾಕ್ಸ್ನಲ್ಲಿ ತಿಳಿಸಿ

How to Calculate EMI for Personal Loan

Manu handadi,Hosanagara,JCI Dimond HOsanagara,Namma Hosanagara,Shivamogga,Hosanagara News.